Beratungshotline: 040 / 2110766-0

von 8:00 bis 19:00 Uhr

Die Unfallversicherung dient in erster Linie dazu, aus einer Invalidität resultierende Einkommensverluste zu kompensieren und auch gegebenenfalls Veränderungen im häuslichen Umfeld zu finanzieren.

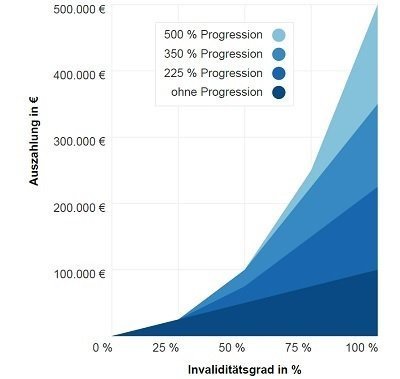

Auf den ersten Blick ist es wichtig, eine möglichst hohe Versicherungssumme zu wählen. Als Faustformel gilt nach wie vor das zehnfache Jahreseinkommen. Die Versicherungssumme wiederum wird in Abhängigkeit vom Invaliditätsgrad und der gewählten Progression ausgezahlt.

Die folgende Grafik geht von einer Versicherungssumme von 100.000 Euro aus. Entfällt die Progressionsstaffel, erhält die versicherte Person bei einem Invaliditätsgrad von 70 Prozent den Betrag von 70.000 Euro ausgezahlt. Hatte sie sich für eine Progressionsstufe von 350 Prozent entschieden, beträgt die Versicherungsleistung 200.000 Euro.

Es ist also offenkundig, dass eine hohe Progression im Großschadensfall natürlich die bessere Lösung darstellt. Einige Versicherer bieten eine Progression von 1.000 Prozent in der Spitze an.

Worauf es noch ankommt

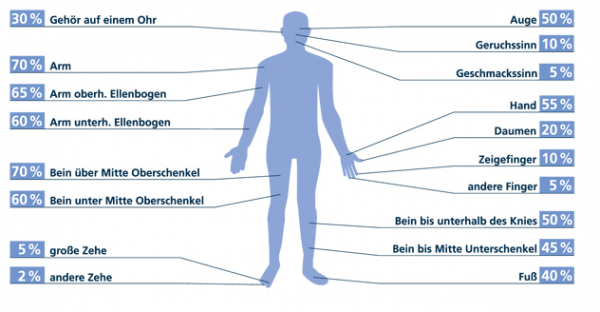

Neben der Progression entscheidet noch ein anderer Sachverhalt über die Höhe der Versicherungsleistung, die Gliedertaxe. Die Gliedertaxe definiert, wie hoch der Grad der Invalidität eingestuft wird.

Die folgende Grafik zeigt die klassische Gliedertaxe. Der Verlust des Daumens bedeutet einen Invaliditätsgrad von 20 Prozent.

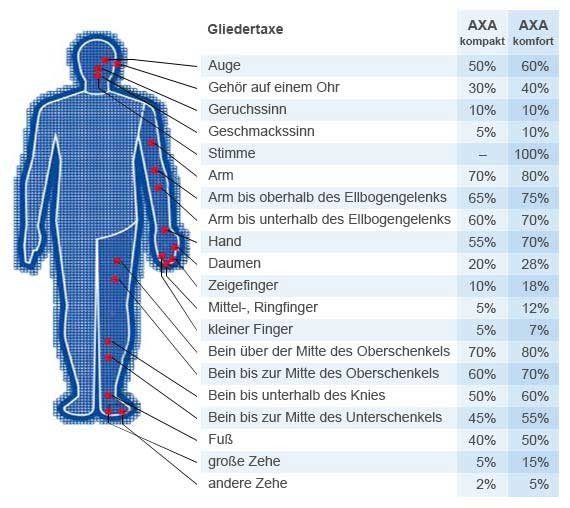

Hier ein Beispiel der Axa Versicherung:

Im Versicherungsvergleich wird es allerdings für Laien kompliziert. Die verbesserte Gliedertaxe gilt für die Branche nicht einheitlich. Vielmehr kann jeder Versicherer für sich festlegen, um wie viel Prozent er den Invaliditätsgrad verbessert.

Eine ähnlich starke Gliedertaxe sieht ansonsten auch der Tarif Interrisk Unfallversicherung XXL vor.

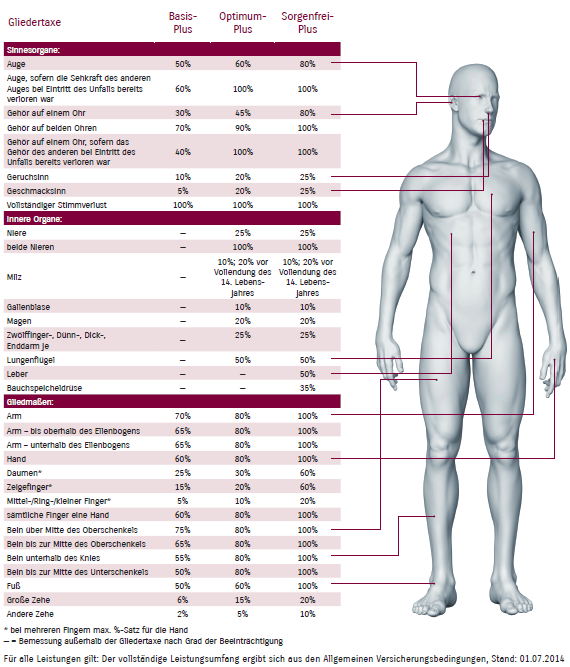

Bei der Askuma Unfallversicherung stellt sich die Gliedertaxe beispielsweise wie folgt dar:

Ein Versicherungsnehmer der Askuma (WWK Versicherung) erhält bei Verlust der Hand im Tarif Sorgenfrei Plus100% Prozent Leistung gemäß der Gliedertaxe, bei der AXA Unfallversicherung sind es nur 55 Prozent.

Es lohnt sich also, bei der Auswahl einer privaten Unfallversicherung zuerst einmal auf die Leistungen gemäß der Gliedertaxe zu schauen. Im zweiten Schritt gilt es zu prüfen, was die Gesellschaft alles als Unfall definiert. Zählen beispielsweise

• Verletzungen durch Eigenbewegung

• Folgen durch Insektenstiche generell, nicht nur Zeckenbisse

• Unfälle durch Bewusstseinsstörungen

zu den versicherten Leistungen?

Erst wenn Gliedertaxe und Leistungsumfang geklärt sind, kann es daran gehen, die notwendige Versicherungssumme und den damit verbundenen Beitrag zu ermitteln. Für eine Unfallversicherung gilt, dass das Leistungsspektrum wichtiger ist, als der Beitrag.

Es gilt allerdings auch, dass die unterschiedlichen Leistungseinschlüsse und die nicht einheitliche Gliedertaxe einen Vergleich für den Laien sehr schwer machen.

Weitere Infos darüber, was sinnvoller ist: Hohe Grundsumme, Progression oder Gliedertaxe erhalten Sie hier.