Beratungshotline: 040 / 2110766-0

von 8:00 bis 19:00 Uhr

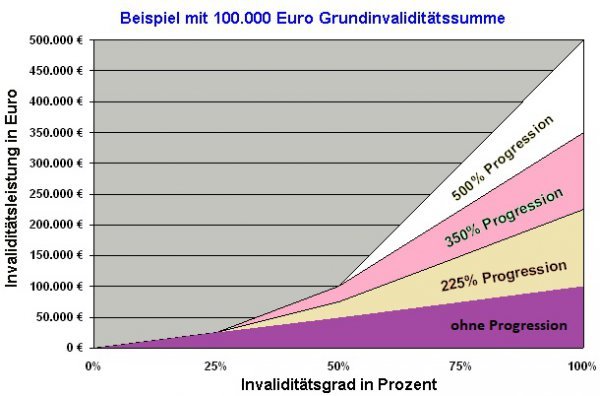

Die Leistung einer Unfallversicherung ergibt sich zum einen aus der Grundsumme, zum anderen aus der Progression. Progression bedeutet, dass die Zahlung, abhängig vom Invaliditätsgrad, überdurchschnittlich ansteigt.

Wer eine Grundsumme von 100.000 Euro und eine Progression von 350 Prozent vereinbart hat, erhält bei einem Invaliditätsgrad von 100 Prozent 350.000 Euro ausbezahlt. Liegt die Grundsumme bei 50.000 Euro, die Progression bei 1.000 Prozent, beträgt die Leistung 500.000 Euro. Für den Versicherungsnehmer stellt sich die Frage, welche Lösung die bessere ist, bereits bei einem geringeren Invaliditätsgrad eine höhere Leistung, oder erst bei sehr hoher körperlicher Beeinträchtigung.

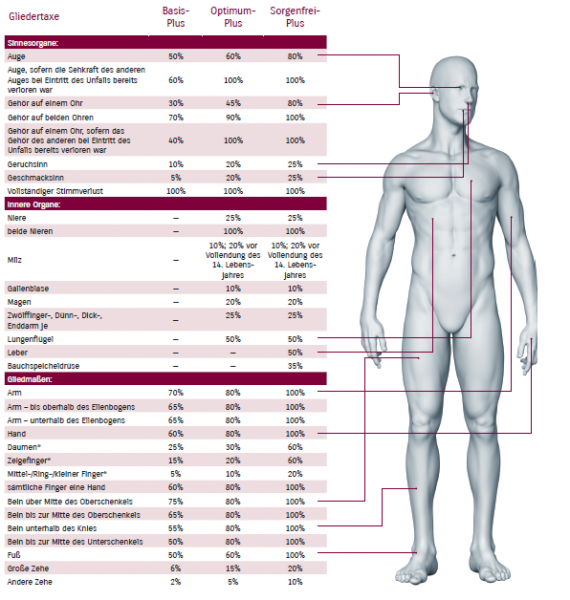

Basis für die Versicherer zur Berechnung der Invalidität ist die Gliedertaxe. Diese legt fest, welcher Invaliditätsgrad bei Beeinträchtigung des jeweiligen Körperteils greift. Die folgende Grafik zeigt die Kalkulationsgrundlage(Gliedertaxe) am Beispiel der Askuma Unfallversicherung:

Die Progression, der überproportionale Anstieg der Leistung, wird in dieser Grafik deutlich:

Ein Blick auf die Gliedertaxe macht die Problematik deutlich. Der Verlust eines Daumens wirkt sich mit einem Invaliditätsgrad von 20 Prozent aus. Bei einer Versicherungssumme von 50.000 Euro ohne Progression macht das eine Entschädigungsleistung von 10.000 Euro. Bei einer Grundsumme von 100.000 Euro sind es allerdings schon 20.000 Euro.

Die Progression greift allerdings erst ab einem Invaliditätsgrad von 50 Prozent. Es stellt sich für den Versicherungsnehmer also die Frage, ob er das Risiko einer Vollinvalidität so hoch wie möglich absichern möchte, oder zu einer vernünftigen Prämie auch schon bei einer geringeren Beeinträchtigung eine entsprechende Leistung der Versicherung wünscht. Diese Frage kann er sich am Ende nur selbst beantworten, vielleicht hilft aber die Statistik ein wenig weiter.

Vollinvalidität seltener der Fall

Zahlen zum Thema „Unfallinvalidität“ zeigen, dass die festgestellten Invaliditätsgrade in der Menge unter 50 Prozent liegen. Für die Entscheidungsfindung lässt sich daraus ableiten, dass eine höhere Grundsumme mit einer Progression von 350 Prozent oder 500 Prozent sinnvoller sein kann, als eine eher niedrige Grundsumme mit extrem hoher Progression. Damit sind auch weniger gravierende Invaliditätsgrade immer noch solide abgesichert.

Die Wahl zwischen hoher Progression oder hoher Grundsumme kann leichter fallen, wenn sich die Versicherungsnehmer für einen Tarif mit verbesserter Gliedertaxe entscheiden. Bei dieser Variante werden höhere Invaliditätsgrade zugrunde gelegt, als bei der klassischen Gliedertaxe.

Dies lässt sich an der Grafik oben am Beispiel der 3 ASKUMA Unfalltarife sehr gut erkennen. Der leistungsstärkste Tarif Askuma Sorgenfrei plus hat eine deutlich verbesserte Gliedertaxe gegenüber den schwächeren Tarifvarianten Askuma Basis Plus und Optimal Plus.

100.000 Euro Grundsumme bei 350% Progression:

Beispiel Invalidität Daumen:

Beispiel Invalidität/Verlust 1 Auge:

Würde man stattdessen als Grundsumme 200.000 Euro versichern, aber dafür keine Progression, ergäbe sich folgendes Bild:

Beispiel Invalidität Daumen:

Beispiel Invalidität/Verlust 1 Auge:

Man kann nicht pauschal sagen, welche Lösung die indivuduell beste ist. Grundsätzlich sollte man aber immer auf einen Tarif mit sehr guter Gliedertaxe setzen. Dies ist deutlich wichtiger als eine hohe Grundsumme oder hohe Progression.