Beratungshotline: 040 / 2110766-0

von 8:00 bis 19:00 Uhr

Bekanntermaßen findet ein Unfall aus dem „Nichts“ statt. Die Allgemeinen Unfallbedingungen der Versicherer definieren einen Unfall auch als ein „plötzlich von außen einwirkendes Ereignis“. Ein Unfall kann mit einem aufgeschürften Knie enden, er kann allerdings auch einen tödlichen Ausgang nehmen. Immerhin kommen im Jahr bei Unfällen in der Freizeit ca. 10.000 Menschen um das Leben. Bei Berufsunfällen verzeichnet die Berufsgenossenschaft nur rund 400 Opfer im Jahr. Handelt es sich um einen Arbeitsunfall, erhalten die Versicherten respektive deren Hinterbliebene finanzielle Unterstützung durch die jeweilige Berufsgenossenschaft.

Handelte es sich um einen Freizeitunfall mit in der Folge schwerer Invalidität und Erwerbsunfähigkeit, muss der Verunglückte mit den Leistungen der gesetzlichen Rentenversicherung, der Erwerbsminderungsrente, auskommen. Schon mehrfach hat sich gezeigt, dass diese der Einstieg in den sozialen Abstieg darstellt. Dies ist gerade dann der Fall, wenn der Beitragszahler bis dahin nur ein geringes Volumen einzahlte.

Die private Unfallversicherung ist, im Gegensatz zur berufsgenossenschaftlichen Absicherung für Arbeitnehmer keine Pflichtversicherung, kann sich aber im Schadensfall als recht hilfreich erweisen. Wir sprechen hier nicht über ein Unfallkrankenhaustagegeld nach einem Beinbruch. Die Rede ist davon, die wirtschaftlichen Folgen massiver Einkommenseinbußen nach einem schweren Unfall aufzufangen.

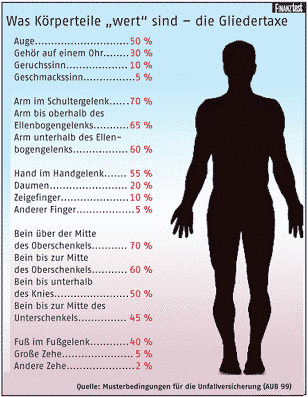

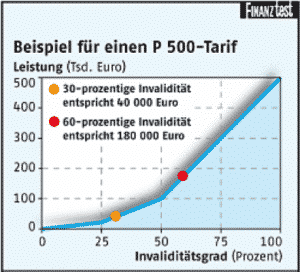

Entsprechend hoch sollte daher auch die Absicherung im Ernstfall sein. Unfallpolicen sind kaum noch mit linearen Versicherungssummen ausgestattet, sondern mit einer progressiven Leistungsstaffel. Zunächst einmal wird anhand der Gliedertaxe der Invaliditätsgrad festgestellt:

Der Verlust einer kleinen Zehe bedeutet eine Invalidität von zwei Prozent, der Verlust des Armes oberhalb des Ellenbogens einen Invaliditätsgrad von 65 Prozent. Angenommen, die Unfallversicherung hätte eine Invaliditätsgrundsumme von 100.000 Euro und eine Progression von 500 Prozent, würde sich folgendes Leistungsbild ergeben:

Für eine Zehe bekäme die versicherte Person 2.000 Euro ausgezahlt, für den Verlust eines Armes unterhalb des Ellenbogens 180.000 Euro. Bei einem Invaliditätsgrad von 100 Prozent beträgt die Auszahlung 500.000 Euro.

Neben der Einmalzahlung ist auch eine lebenslange Unfallrente möglich. Diese greift ab einem Invaliditätsgrad von mehr als 50 Prozent und ist dann aber nicht mehr von der Höhe der Invalidität abhängig. Mischkalkulationen aus Einmalzahlung und Rente stellen durchaus eine sinnvolle Lösung dar.

Die Frage ist natürlich, wie hoch der entsprechende Versicherungsschutz ausfallen soll. Die 20.000-Euro-Police, die unterschrieben wurde, damit der Vertreter endlich Ruhe gibt, ist ihr Geld nicht wert. Als Faustformel gilt das Sechs- bis Zehnfache des Jahreseinkommens als maximale Versicherungsleistung.

Laien finden sich am Markt kaum zurecht. Das Analysehaus Morgen & Morgen hat 173 Tarife von 60 Anbietern auf den Prüfstand gestellt. Für einen Normalverbraucher ist es kaum möglich, hier die richtige Entscheidung zu treffen. Auch wenn es sich bei einer Unfallversicherung auf den ersten Blick um ein „einfach gestricktes“ Produkt handelt, sollten Verbraucher bei der Auswahl einen Versicherungsmakler hinzuziehen. Dieser ist, gegenüber einem Ausschließlichkeitsvertreter, nicht seiner Versicherung, sondern dem Kunden gegenüber in der Verantwortung.