Unfälle passieren immer und überall

Ob nun im Winter auf der Skipiste, im Sommer am Strand oder im Frühling beim Frühjahrsputz in den eigenen vier Wänden – Unfälle können immer passieren und jeden treffen.

Schaut man sich als Beispiel einmal den Wintersport an, zeigen sich folgende Fakten:

Alleine in der Saison 2016/2017 hat für mehr als 40.000 Skifahrer aus Deutschland der Ausflug auf die Piste im Krankenhaus geendet. Oftmals war es der Zusammenstoß mit einem anderen Skifahrer, der zu Verletzungen geführt hat, die medizinisch behandelt werden mussten. Besonders die Schultern und die Knie wurden dabei in Mitleidenschaft gezogen.

Wurde im Vorfeld eine private Unfallversicherung abgeschlossen, dann springt diese ein, wenn durch den Unfall bleibende Gesundheitsschäden zu beklagen sind. Sollte eine Vollinvalidität eintreten, zahlt die Versicherungsgesellschaft in den meisten Fällen einen Einmalbetrag, damit der Versicherungsnehmer beispielsweise die Möglichkeit hat, seine Wohnung barrierefrei oder seiner Einschränkung entsprechend herzurichten.

Liegt eine Teilinvalidität vor, wird der Versicherungsbetrag entsprechend nach unten korrigiert. Sind Körperteile gebrauchsunfähig oder mussten diese amputiert werden, greift die so genannte „Gliedertaxe“. Sie wird anhand der Wichtigkeit des betroffenen Körperteils berechnet und kann – je nach Versicherungsgesellschaft – unterschiedlich bewertet werden.

Sollte es im Zuge des Unfalls gar zum Tod des Versicherungsnehmers kommen, können die Hinterbliebenen eine im Vorfeld festgelegte Summe vom Versicherer einfordern.

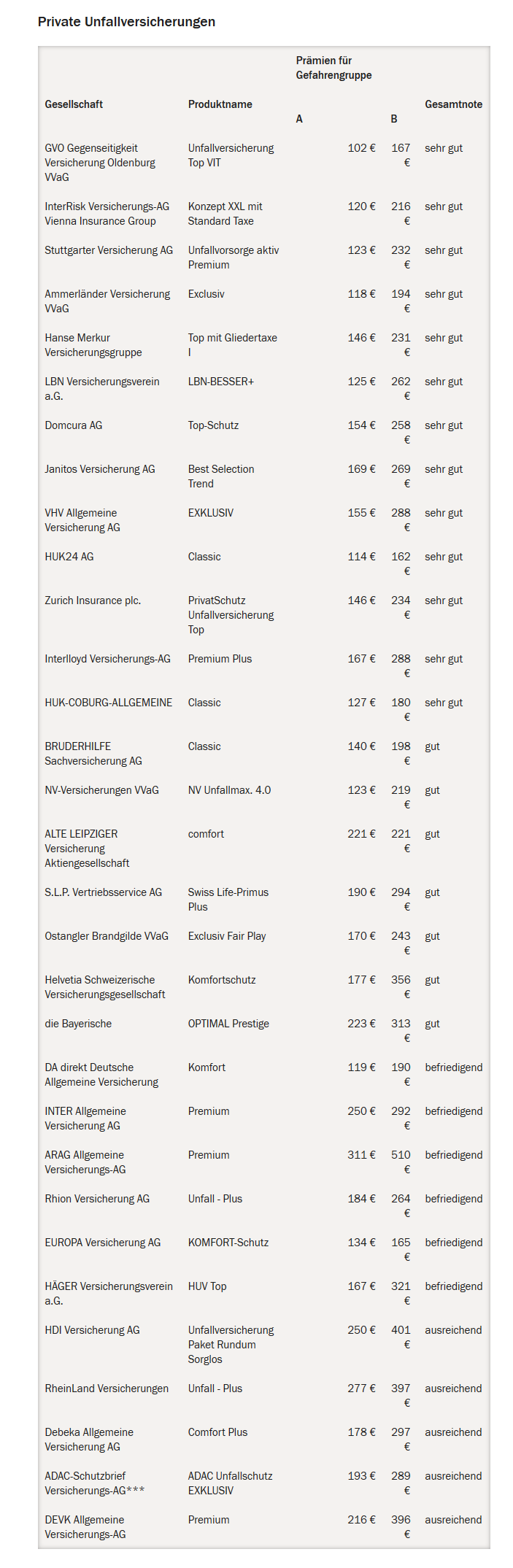

Letztendlich ist eine private Unfallversicherung aber kein Muss, sondern lediglich eine sinnvolle Versicherung, die bei riskanten Berufen oder Freizeitbeschäftigungen unbedingt in Betracht gezogen werden sollte.