Vergleichen wir beispielsweise 2 verschiedene Tarife, die auf den ersten Blick die gleichen Randdaten haben:

Beispiel 100.000 Euro Grundsumme bei 350% Progression

Hier erhalten wie bei der Grundeigentümer Versicherung für einen Bürokaufmann eine Jahresprämie von ca. 87 Euro. Für den Tarif Interrisk XL wären bei gleicher Versicherungssumme und Progression mehr als das Doppelte für die gleiche Person, also ca. 203 Euro zu zahlen.

Auf den ersten Blick würde dem Interessenten einer Unfallversicherung der sehr hohe Preisunterschied auffallen und sofern er nicht weiter überlegt, würde er die billigen Tarif bevorzugen.

Das wäre äußerst fatal:

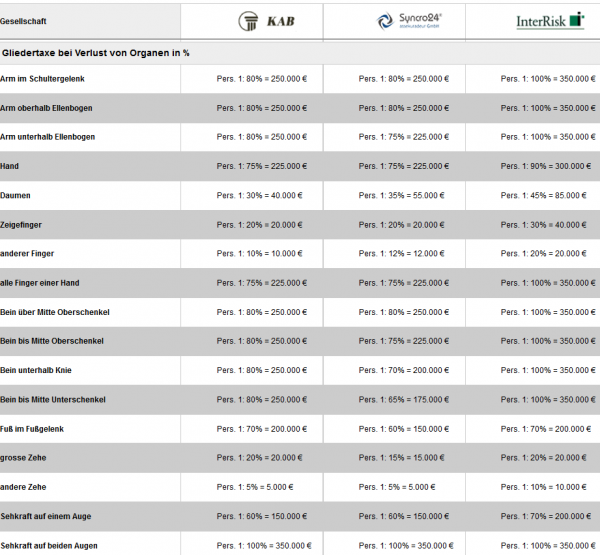

- Beim Billigtarif erhielte man z.B. für den Funktionsverlust des Daumen 20.000 Euro ausgezahlt.

Der Tarif mit besserer Gliedertaxe würde für die gleich Unfallfolge mehr als das Vierfache = 85.000 Euro auszahlen.

Das gleiche bei Funktionsverlust anderer Körperteile:

- - Fuß: 70.000 Euro vs. 200.000 Euro

- - Stimme: 0 Euro vs. 350.000 Euro

- - Niere: 0 Euro vs. 25.000 Euro

- - Hand: 125.000 Euro vs. 300.000 Euro

- usw.

Alleine die bessere Gliedertaxe zeigt, dass der teurere Tarif mindestens die Vierfache Leistung aufgrund einer deutlich besseren Gliedertaxe vorsieht.Aber nur ca. 2,3 mal soviel kostet bei gleicher Grundsumme und Progression.

Zudem sieht er generell bessere Versicherungsbedingungen in allen Bereichen vor.Um einen guten und einen schlechten Tarif bezüglich des Preises zu vergleichen, müsste man beim Billigtarif mindestens eine Grundsumme wählen die 3 mal so hoch ist wie beim besseren Tarif. Das würde zu einem deutlich höheren Preis als beim Top-Anbieter führen.

Trotzdem blieben dann noch die nachteiligen sonstigen Versicherungsbedingungen eines Billig-Unfalltarifes.

Fazit – Bestehende Unfallversicherung überprüfen

Aufgrund der Tatsache, dass insbesondere alte Unfallversicherungen meist nachteiligere Bedingungen vorsehen und zudem deutlich schlechtere Gliedertaxen, empfiehlt sich eine Umstellung auf einen neueren Premiumtarif fast immer. Selbst für den gleichen Beitrag, den man bisher zahlte, lässt sich oft ein deutlich besseres Angebot finden.